12月LPR出爐 如何影響明年房貸月供

來源:新京報 發(fā)布時間:2020-12-22 10:55:01

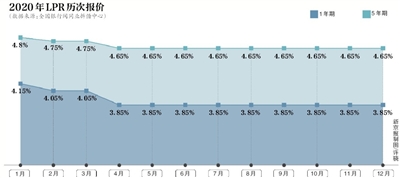

12月21日,,央行授權(quán)全國銀行間同業(yè)拆借中心公布數(shù)據(jù)稱,,1年期LPR(貸款市場報價利率)為3.85%,,5年期以上LPR為4.65%,。這兩項(xiàng)數(shù)據(jù)均持平于上月,并且為連續(xù)八個月保持不變,。

根據(jù)央行規(guī)定,,今年3月至8月,將推進(jìn)存量商業(yè)性住房貸款定價基準(zhǔn)平穩(wěn)轉(zhuǎn)換,,有商業(yè)性住房貸款者可在固定利率和LPR之間做一次選擇,。由于大多數(shù)存量房貸的重定價周期為1年且重定價日為每年1月1日,今年12月LPR報價關(guān)系著“房貸一族”明年全年的月供變化,。

1

LPR如何影響月供,?

年內(nèi)兩次“降息”,百萬貸款月供可省90元

房貸定價的“錨”過去一直是基準(zhǔn)利率,,會根據(jù)基準(zhǔn)利率“打折”或“上浮”,。LPR報價機(jī)制改革自2019年8月啟動后,,央行通知,,有存量商業(yè)住房貸款的“房貸一族”,需要在今年3月1日至8月底期間,,在LPR和固定利率間作出選擇,。

實(shí)際上,選擇轉(zhuǎn)換后并非立即生效,,要看“重定價日”是哪天,。據(jù)了解,目前大多數(shù)存量房貸的重定價周期為1年,,且重定價日為每年1月1日,。因此,今年12月LPR報價關(guān)系著這些人明年全年的月供,。

由于多數(shù)房貸期限超過5年,,參照5年期以上LPR,100萬貸款本金,、30年等額本息的按揭貸款,,LPR每降5個基點(diǎn),購房者月供可以減少約30元,合計30年能減少利息大約10800元,;若降息10個基點(diǎn),,相當(dāng)于月供降息60元,合計節(jié)省21600元,。

今年LPR曾在2月,、4月兩度“降息”,5年期以上LPR累計下行15個基點(diǎn),,百萬房貸月供累計可省約90元,。

2

為何持續(xù)“按兵不動”?

經(jīng)濟(jì)“V形”反轉(zhuǎn),,政策性降息告一段落

對于自4月下調(diào)后LPR一直保持不變,,東方金誠首席宏觀分析師王青表示,這主要在于二季度以來宏觀經(jīng)濟(jì)出現(xiàn)“V形”反轉(zhuǎn),,逆周期調(diào)節(jié)措施不再加碼,,貨幣政策進(jìn)入觀察期。

一方面,,從報價行意愿的角度,,近期同業(yè)存單發(fā)行利率等中期市場利率仍保持高位,一定程度上抵消了銀行結(jié)構(gòu)性存款,、大額存單等負(fù)債成本下降帶來的影響,。銀行平均邊際資金成本難現(xiàn)明顯下行,報價行下調(diào)12月1年期LPR報價加點(diǎn)的動力不足,。

另一方面,,5月以來,政策性降息告一段落,,監(jiān)管層轉(zhuǎn)而著力推動金融系統(tǒng)對實(shí)體經(jīng)濟(jì)減負(fù)1.5萬億元,,防范大水漫灌的同時,重點(diǎn)針對制造業(yè),、中小微企業(yè)實(shí)施定向滴灌,。銀行可通過下調(diào)企業(yè)貸款利率定價中的“加點(diǎn)”部分 ,降低企業(yè)實(shí)際融資成本,,減輕了通過下調(diào)LPR報價推動企業(yè)貸款利率下行的需求,。

此前,工行,、農(nóng)行,、中行、建行等多家銀行公告,,8月底前對未自主轉(zhuǎn)換的存量房貸,,批量轉(zhuǎn)換為LPR定價,。對于銀行這一做法,市場人士分析稱,,一是8月底是存量商業(yè)性房貸“換錨”的大限,,二是對銀行來說,房貸利率更貼近市場水平,,有利于規(guī)避風(fēng)險,,銀行希望深化利率市場化改革,進(jìn)一步推動LPR運(yùn)用,,更多貸款轉(zhuǎn)換為LPR定價,。

3

怎樣還房貸更劃算?

LPR是“隨行就市”,,被批量轉(zhuǎn)換者年底前還有一次選擇機(jī)會

轉(zhuǎn)換后的貸款加點(diǎn)數(shù)值等于原合同最近的執(zhí)行利率水平與2019年12月發(fā)布的相應(yīng)期限LPR的差值,,加點(diǎn)數(shù)值在合同剩余期限內(nèi)固定不變。有異議的客戶可在今年年底前通過多種渠道與銀行協(xié)商處理,。

截至目前,,今年還剩下不足10天,被“批量轉(zhuǎn)換”者還有一次選擇機(jī)會,,究竟是選LPR還是固定利率會更劃算,?

以北京購房者周女士為例,她于2016年購房,,因?yàn)槭鞘滋?,?dāng)時享受了貸款基準(zhǔn)利率(4.9%)打85折的優(yōu)惠,實(shí)際執(zhí)行利率是4.165%,。

如果周女士選擇LPR浮動利率,,先計算加點(diǎn)數(shù)值,為4.165%(現(xiàn)在的利率水平)-4.8%(2019年12月的LPR)=-0.635%,,即周女士的房貸利率為“LPR減63.5個基點(diǎn)”,。此后,,這個加減點(diǎn)數(shù)保持不變,,房貸利率將隨著5年期以上LPR的變動而變化,直至這筆房貸償還完畢,。

進(jìn)一步來看,,周女士的貸款重定價日為每年1月1日,按照本次12月最新報價,,5年期以上LPR報價(4.65%)仍延續(xù)不變,,則明年她可享受的貸款利率為4.65%-0.635%=4.015%。

如果周女士選擇固定利率,,那么將維持當(dāng)前執(zhí)行利率水平不變,,不受LPR利率變化影響,,即仍是4.165%。

諸葛找房副總裁苑承建分析稱,,固定利率長期確定,,而以LPR為定價基準(zhǔn)加點(diǎn)的方式對用戶來說是“隨行就市”,可以享受利率下行帶來的還款金額降低,,但同樣在利率上行時還款金額也要隨之增加,。

從目前情況看,LPR浮動利率似乎暫時略低一點(diǎn),,但不能一概而論,,因?yàn)長PR浮動利率動態(tài)變化。如果看好未來LPR利率會大概率降低,,就可以選擇轉(zhuǎn)換為LPR浮動利率,,否則可以繼續(xù)選擇固定利率。

對于如果提前還款是否受影響,,業(yè)內(nèi)人士認(rèn)為,,提前還款整體影響不大,以今年5年期以上LPR累計下行15個基點(diǎn)計算,,百萬房貸月供前后對比差僅約90元,,體現(xiàn)了平穩(wěn)過渡原則。且今年1年期LPR累計下行30個基點(diǎn),,相較之下,,5年期以上LPR下行速度更緩慢,也與“房住不炒”整體基調(diào)相一致,。

中原地產(chǎn)首席分析師張大偉對貝殼財經(jīng)記者表示,,提前還款都是有閑置資金,如果有其他收益更高的投資渠道,,提前還款就不合適,,如果沒有投資渠道則提前還合適。

4

明年降息空間有多大,?

預(yù)計全面降準(zhǔn)降息概率不大,,不排除定向降準(zhǔn)

根據(jù)上周五(12月18日)發(fā)布的中央經(jīng)濟(jì)工作會議定調(diào),明年宏觀政策要保持連續(xù)性,、穩(wěn)定性,、可持續(xù)性。要繼續(xù)實(shí)施積極的財政政策和穩(wěn)健的貨幣政策,,保持對經(jīng)濟(jì)恢復(fù)的必要支持力度,,政策操作上要更加精準(zhǔn)有效,不急轉(zhuǎn)彎,,把握好政策時度效,。

“現(xiàn)在的方向是暫停降息,、邊際收緊,明年調(diào)子會順著這個走,,定調(diào)不再是寬松,。當(dāng)然,不急轉(zhuǎn)彎意味著也不會驟然收緊,。”如是金融研究院執(zhí)行院長朱振鑫表示,。

交通銀行金融研究中心首席研究員唐建偉認(rèn)為,貨幣政策寬松不會再加碼,,但也不會很快轉(zhuǎn)向收緊,,央行仍會通過公開市場操作等政策工具來維持市場流動性的合理充裕。具體政策工具方面,,預(yù)計全面降準(zhǔn)降息的概率都不大,,但不排除仍有定向降準(zhǔn)投放流動性定向支持中小微企業(yè)及制造業(yè)的可能。

值得一提的是,,一年一度的中央經(jīng)濟(jì)工作會議重申“房住不炒”,。中金公司宏觀分析師黃文靜表示,貨幣政策主要在防止債務(wù)擴(kuò)張和避免信用緊縮之間取得平衡,。在經(jīng)過一段時間的監(jiān)管后,,如果明年樓市局部過熱風(fēng)險得以有效控制,利率在當(dāng)前的基礎(chǔ)上進(jìn)一步上行的可能性不大,,而信用風(fēng)險升溫帶來的自發(fā)“緊信用”或需“松貨幣”來對沖,。(記者 程維妙)

責(zé)任編輯:李曉文