中物聯(lián):2021年12月中國大宗商品指數(shù)(CBMI)為100.9%

來源:央廣網(wǎng) 發(fā)布時(shí)間:2022-01-07 10:11:33

央廣網(wǎng)北京1月5日消息 由中國物流與采購聯(lián)合會(huì)調(diào)查,、發(fā)布的2021年12月份中國大宗商品指數(shù)(CBMI)為100.9%,較上月回升1.7個(gè)百分點(diǎn),,指數(shù)結(jié)束之前的兩連跌,,回升至近六個(gè)月以來的最高。各分項(xiàng)指數(shù)中,,供應(yīng)指數(shù)和庫存指數(shù)上升明顯,,銷售指數(shù)小幅回升。

從指數(shù)的變化情況來看,,本月指數(shù)繼續(xù)上升主要是受代表供應(yīng)端的供應(yīng)指數(shù)和庫存指數(shù)上升拉動(dòng)所致,,而銷售指數(shù)反彈動(dòng)力明顯不足,,顯示當(dāng)前國內(nèi)大宗商品市場(chǎng)供強(qiáng)需弱的格局再度形成,,市場(chǎng)情緒逐步在向悲觀轉(zhuǎn)化。

進(jìn)入2022年1月份,,隨著春節(jié)的臨近,,后期需求強(qiáng)度還會(huì)進(jìn)一步下降,特別是中旬以后,,終端需求將會(huì)降至冰點(diǎn),,中物聯(lián)預(yù)計(jì)市場(chǎng)供需矛盾將會(huì)進(jìn)一步加大,市場(chǎng)下行壓力將會(huì)明顯加大,。

展望2022年,,大宗商品市場(chǎng)經(jīng)歷了疫情以來接近兩年的牛市之后,,高位勢(shì)必出現(xiàn)分化和震蕩。隨著“雙碳”行動(dòng)不斷推進(jìn),,大宗商品供需格局將面臨重塑一方面,,高能耗、高碳排放行業(yè)供給釋放或?qū)⒊掷m(xù)受到影響,,如煤炭,、鋼鐵、電解鋁等,,作為能源消耗密集行業(yè),,面臨較大減碳?jí)毫Γ涣硪环矫?,新能源,、新基建等綠色低碳產(chǎn)業(yè)的高速發(fā)展將給部分商品帶來新的需求增量。

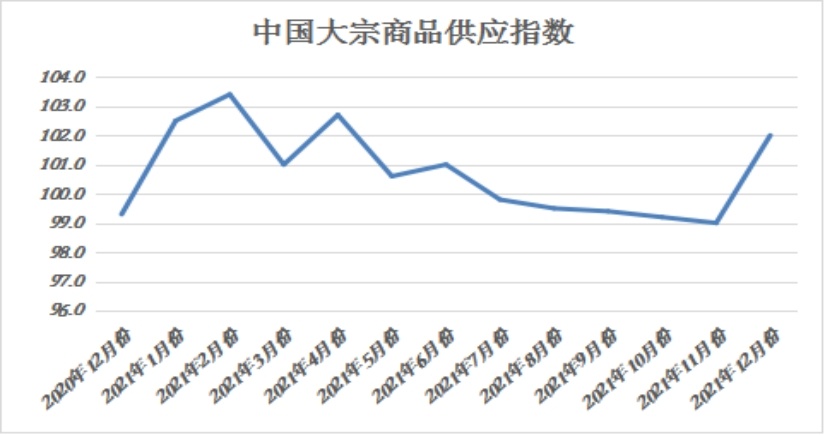

一,、商品供應(yīng)明顯增加

2021年12月份,,大宗商品供應(yīng)指數(shù)結(jié)束之前連續(xù)五個(gè)月下跌的態(tài)勢(shì),出現(xiàn)反彈,,本月較上月回升3.0個(gè)百分點(diǎn),,至102.0%,指數(shù)為近八個(gè)月以來的高點(diǎn),,顯示國內(nèi)大宗商品市場(chǎng)供應(yīng)量明顯增加,,供應(yīng)壓力開始加大。

從各主要商品來看,,除鋼鐵外,,其余品種均呈現(xiàn)增加態(tài)勢(shì)。從生產(chǎn)企業(yè)的情況來看,,隨著部分商品價(jià)格回升,,企業(yè)生產(chǎn)利潤提升,加上節(jié)前存在補(bǔ)庫需求,,產(chǎn)品生產(chǎn)相對(duì)穩(wěn)定,,加之部分商品進(jìn)口量有所增加,導(dǎo)致商品供應(yīng)量明顯上升,。

1,、受采暖季限產(chǎn)影響,鋼鐵供應(yīng)量持續(xù)下降

2021年12月份,,鋼鐵供應(yīng)量較上月減少0.8%,,已連續(xù)六個(gè)月呈現(xiàn)下降態(tài)勢(shì)。從市場(chǎng)情況來看,,受采暖季限產(chǎn)因素影響,,鋼廠生產(chǎn)繼續(xù)受限,,鋼鐵供給端維持低位。據(jù)中鋼協(xié)最新數(shù)據(jù)顯示,,12月中旬重點(diǎn)鋼企粗鋼日均產(chǎn)量189.05萬噸,,旬環(huán)比下降2.66%,同比下降14.13%,。

據(jù)西本資訊數(shù)據(jù),,截至2021年11月份,國內(nèi)月度粗鋼產(chǎn)量已連續(xù)六個(gè)月大幅下滑,。從全年數(shù)據(jù)推算,,今年國內(nèi)粗鋼產(chǎn)量同比減少約4000萬噸,能夠圓滿完成全年的壓產(chǎn)任務(wù),。

鑒于我國鋼鐵行業(yè)低碳發(fā)展的趨勢(shì),,疊加冬奧會(huì)期間限產(chǎn)難以全面放松的現(xiàn)狀,預(yù)計(jì)后期國內(nèi)粗鋼產(chǎn)量仍將保持相對(duì)低位,,“政策頂”會(huì)壓制回升空間,。不過,隨著近期部分高爐相繼復(fù)產(chǎn),,預(yù)計(jì)2022年1月份粗鋼產(chǎn)量環(huán)比提升,。據(jù)Msteel對(duì)唐山地區(qū)25家鋼廠126座高爐進(jìn)行了復(fù)產(chǎn)情況調(diào)研來看,2022年1月1日至4日,,共計(jì)復(fù)產(chǎn)13座高爐,。

2、進(jìn)口增加,,鐵礦石供應(yīng)量止跌回升

2021年12月份,,鐵礦石供應(yīng)量止跌回升,當(dāng)月較上月增加2.1%,。從供應(yīng)端的情況來看,,雖11月份國內(nèi)產(chǎn)量有所下降,但進(jìn)口量大幅增加,,導(dǎo)致市場(chǎng)供應(yīng)量回升,。據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2021年11月份,,國內(nèi)鐵礦石原礦產(chǎn)量7839.6萬噸,,較上月增長2.2%,。另據(jù)海關(guān)數(shù)據(jù)顯示,,2021年11月份,國內(nèi)進(jìn)口鐵礦石1.0億噸,,同比增加6.9%,,環(huán)比增加14.6%,。

近期澳巴發(fā)運(yùn)量大幅下滑,巴西發(fā)運(yùn)減少顯著,。進(jìn)入2022年1季度伴隨著澳洲巴西的夏季供給淡季,,常伴有颶風(fēng)暴雨等,預(yù)計(jì)國內(nèi)進(jìn)口量將有所下降,,后期國內(nèi)供應(yīng)量或?qū)⒃佻F(xiàn)下降格局,。

3、保供產(chǎn)能釋放,,煤炭供應(yīng)量繼續(xù)增加

2021年12月份,,煤炭供應(yīng)量繼續(xù)增加,當(dāng)月較上月增長5.8%,,增速較上月加快1.9個(gè)百分點(diǎn),,顯示隨著保供產(chǎn)能釋放,煤炭產(chǎn)量持續(xù)保持高位,,市場(chǎng)供應(yīng)不斷增長,。從今年7月份中下旬開始,保供政策逐漸推進(jìn),,國慶節(jié)后晉蒙兩地審批核增產(chǎn)能合計(jì)1.5億噸,。12月是1.5億噸保供核增產(chǎn)能逐漸兌現(xiàn)期,原煤月產(chǎn)量已達(dá)到我們之前預(yù)期的3.7億噸,。11月中旬開始,,全國煤炭日產(chǎn)量基本已穩(wěn)定在1200萬噸以上的水平。其中,,晉陜蒙優(yōu)質(zhì)產(chǎn)能持續(xù)釋放,。11月份全國原煤產(chǎn)量3.71億噸,環(huán)比增加1400萬噸,,同比增加2400萬噸,,煤炭產(chǎn)量已經(jīng)連續(xù)兩個(gè)月大幅增長,增產(chǎn)保供累加效應(yīng)充分顯現(xiàn),。進(jìn)入12月份,,山西省日均產(chǎn)量保持在330萬噸以上,內(nèi)蒙古鄂爾多斯煤炭日產(chǎn)量保持在270萬噸以上,,陜西榆林日產(chǎn)量保持在150萬噸以上,,且在保供政策持續(xù)推進(jìn)下,煤炭產(chǎn)區(qū)將繼續(xù)維持高產(chǎn)出狀態(tài),,整體供應(yīng)形勢(shì)穩(wěn)定充裕,。

另外,供給端的另外一個(gè)重要節(jié)點(diǎn)是進(jìn)口,。2021年1-11月全國煤炭進(jìn)口量29271萬噸,,同比增長10.5%,,動(dòng)力煤進(jìn)口量24321萬噸,同比增長25.5%,,其中11月單月動(dòng)力煤進(jìn)口2705萬噸,,環(huán)比增長20.8%。保供政策發(fā)力一定程度上促進(jìn)了進(jìn)口量的增加,,同時(shí)往年11月至第二年1月是傳統(tǒng)的冬天供暖用煤旺季,,煤炭進(jìn)口根據(jù)需求季節(jié)性的變化也呈現(xiàn)一定全年季節(jié)性規(guī)律均勻分布的特點(diǎn),從而使得2021年海運(yùn)煤補(bǔ)充有效穩(wěn)定,,達(dá)到保供穩(wěn)價(jià)的作用,。展望后市,受山西孝義非法盜采煤礦透水事故及冬奧會(huì)臨近等因素影響,,后期國內(nèi)煤炭生產(chǎn)會(huì)出現(xiàn)一定程度放緩,,預(yù)計(jì)明年1月份國內(nèi)煤炭產(chǎn)量將有所回落,但高位運(yùn)行態(tài)勢(shì)不變,。

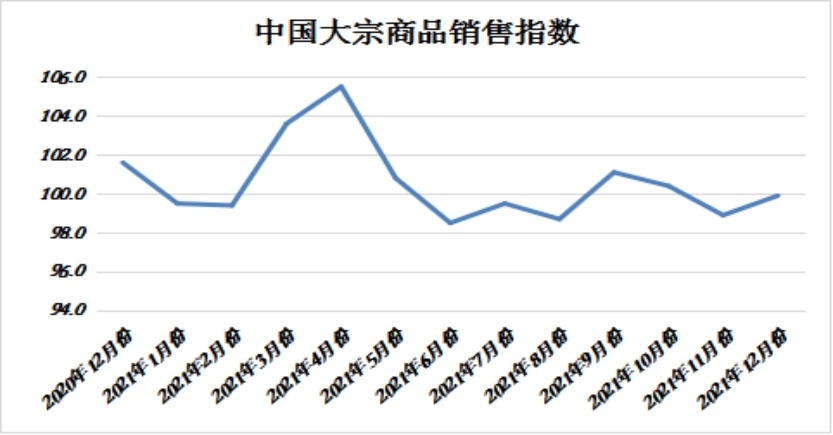

二,、終端需求持續(xù)減弱

2021年12月份,大宗商品指數(shù)為99.9%,,商品銷售量連續(xù)兩個(gè)月呈現(xiàn)下降態(tài)勢(shì),,顯示需求季節(jié)性趨弱情況較為明顯,加之月內(nèi)多地疫情反彈又進(jìn)一步影響了市場(chǎng)需求,,終端企業(yè)采購越發(fā)趨于謹(jǐn)慎,,市場(chǎng)訂貨積極性仍在降低,成交繼續(xù)減弱,,商品生產(chǎn)企業(yè)訂單組織壓力進(jìn)一步加大,。

從各主要商品情況來看,鋼鐵,、成品油,、有色金屬和化工等商品受季節(jié)性因素影響較大,銷售量繼續(xù)減少,,煤炭銷售增速減緩,,汽車增速加快,鐵礦石受補(bǔ)庫需求提振,,銷售量止跌回升,。

1、淡季因素影響,,鋼鐵銷售持續(xù)低迷

2021年12月份,,鋼鐵銷售量較上月減少0.3%,連續(xù)三個(gè)月呈現(xiàn)下降態(tài)勢(shì)。從市場(chǎng)情況來看,,12月份,需求季節(jié)性趨弱情況較為明顯,,其中,,北方停工范圍擴(kuò)大,南方需求保持一定韌性,。隨著春節(jié)臨近,,疫情仍有反復(fù),預(yù)計(jì)更多工程會(huì)提前收尾,,后期需求難有表現(xiàn),。

另外,近期鋼廠陸續(xù)出臺(tái)“冬儲(chǔ)政策”,,但鑒于價(jià)格較往年偏高,,貿(mào)易商主動(dòng)囤貨意愿不強(qiáng),“剛性需求”向“冬儲(chǔ)需求”過渡并不順暢,。從監(jiān)測(cè)的滬市終端線螺采購數(shù)據(jù)來看,,12月終端日均采購量環(huán)比微降0.3%,整體變化不多,。

另外,,鋼鐵出口也繼續(xù)下降,出口退稅政策取消對(duì)國內(nèi)鋼材競(jìng)爭(zhēng)力的削弱作用繼續(xù)顯現(xiàn),,奧密克戎疫情加劇也導(dǎo)致國外主要經(jīng)濟(jì)體需求較快收緊,。12月份鋼鐵行業(yè)PMI新出口訂單指數(shù)為36.3%,連續(xù)6個(gè)月低于40%,??紤]2022年1月中旬以后,一些經(jīng)銷商會(huì)提前離場(chǎng),,后期現(xiàn)貨市場(chǎng)更多會(huì)有價(jià)無市,,預(yù)計(jì)1月份需求端環(huán)比繼續(xù)下滑。

2,、鋼廠逐步復(fù)產(chǎn),,鐵礦石需求有所會(huì)升

2021年12月份,鐵礦石銷售量較上月增加1.2%,,時(shí)隔七個(gè)月后再現(xiàn)增長格局,。從市場(chǎng)情況來看,近期驅(qū)動(dòng)鐵礦石銷售回升的因素有鋼廠復(fù)產(chǎn)預(yù)期和預(yù)期落地后的實(shí)際需求,,目前預(yù)期正逐步走向現(xiàn)實(shí),。數(shù)據(jù)顯示,2021年12月24日,鋼廠廠內(nèi)庫存+海漂庫存總計(jì)4483.19萬噸,,環(huán)比增加302.16萬噸,;去年12月31日,鋼廠廠內(nèi)庫存+海漂庫存總計(jì)4599.36萬噸,,環(huán)比增加116.17萬噸,。

以上數(shù)據(jù)反映出鋼廠維持了半年之久的低庫存策略開始松動(dòng),鋼廠開始補(bǔ)庫,。疏港回升,,貿(mào)易庫存自2021年9月份以來第一次出現(xiàn)去庫,也印證了這點(diǎn),。1月4日,,Mysteel對(duì)唐山地區(qū)25家鋼廠126座高爐進(jìn)行了復(fù)產(chǎn)情況調(diào)研:自2022年1月1日至今,共計(jì)復(fù)產(chǎn)13座高爐,,復(fù)產(chǎn)容積17172m3,,釋放日均鐵水產(chǎn)能約4.41萬噸。一般來說,,如果鋼廠只是階段性補(bǔ)庫,,持續(xù)時(shí)間不會(huì)超過三周。如果需求持續(xù)良好,,則鋼廠會(huì)不斷增加庫存,,體現(xiàn)為疏港量、成交量和鋼廠廠內(nèi)庫存三者的中樞持續(xù)上移,。

目前鋼廠階段性補(bǔ)庫的可能性較大,,主要是基于以下原因:一是有條件進(jìn)行持續(xù)性復(fù)產(chǎn)的南方大區(qū),在1月份即將迎來季節(jié)性產(chǎn)能利用率降低,;二是北方大區(qū)由于秋冬季限產(chǎn)和冬奧會(huì)原因,,產(chǎn)能利用率不太可能大幅提高,沒有條件進(jìn)行持續(xù)性復(fù)產(chǎn),;三是復(fù)產(chǎn)主力的華東地區(qū),,產(chǎn)能利用率預(yù)計(jì)有10%-15%的回升,但如果從橫向?qū)Ρ葋砜?,歷年春節(jié)期間,,其復(fù)產(chǎn)幅度仍然有限。

因此,,我們傾向于認(rèn)為近期的補(bǔ)庫和復(fù)產(chǎn)都是階段性的,。綜合來看,從鋼廠復(fù)產(chǎn)角度來看,,后期鐵礦石銷售仍有支撐,,但難以出現(xiàn)明顯拉動(dòng),。

3、市場(chǎng)采購情緒較弱,,煤炭銷售增速持續(xù)下滑

2021年12月份,,煤炭銷售量較上月增加0.5%,但銷售增速較上月減緩2.1個(gè)百分點(diǎn),,連續(xù)兩個(gè)月下滑,。從市場(chǎng)情況來看,在電煤保供政策背景下,,電廠煤炭庫存相對(duì)較高,,市場(chǎng)采購情緒較弱,,疊加本月氣溫普遍偏高,,居民采暖用煤需求不足,且環(huán)保限產(chǎn)以及去產(chǎn)能政策導(dǎo)致工業(yè)用電需求有所下滑,,致使國內(nèi)煤炭市場(chǎng)銷售增速繼續(xù)下滑,。

展望2022年1月份,我們預(yù)計(jì)煤炭市場(chǎng)需求相對(duì)樂觀,,1月份居民用電需求維持高位運(yùn)行,,對(duì)煤炭需求具有較強(qiáng)支撐作用,但從2021年11月份電力需求結(jié)構(gòu)觀察,,工業(yè)用電繼續(xù)下滑,,且對(duì)整個(gè)電力需求的拖累是比較明顯的。11月份,,全國工業(yè)用電量同比增長僅為0.8%,,增速同比回落9.2個(gè)百分點(diǎn),其中制造業(yè)用電量同比增長1.5%,,增速同比回落8.4個(gè)百分點(diǎn),,這種趨勢(shì)短期難以改變??傮w來說,,2022年1月份電力需求增長仍是小幅度的,煤炭需求也不會(huì)出現(xiàn)超預(yù)期增加,。

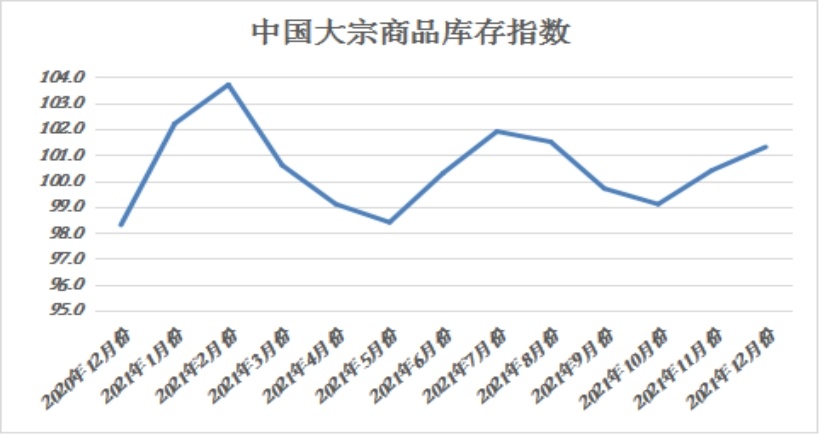

三,、商品庫存增速加快

2021年12月份,大宗商品庫存指數(shù)繼續(xù)上升,,至101.3%,,較上月上升0.9個(gè)百分點(diǎn),為近四個(gè)月以來的最高點(diǎn),,顯示隨著商品供應(yīng)量明顯增加,,終端需求難以快速,、有效地消化供應(yīng)增量,商品繼續(xù)累庫,,庫存壓力進(jìn)一步加大,。各主要商品中,除鋼鐵庫存仍在下降外,,其余品種均呈現(xiàn)上升態(tài)勢(shì),,且增速均有加快。

1,、供需兩弱,,鋼鐵庫存量繼續(xù)下降

2021年12月份,鋼鐵庫存量繼續(xù)下降,,當(dāng)月較上月減少1.8%,,但降幅較上月收窄1.5個(gè)百分點(diǎn)。從市場(chǎng)情況來看,,12月份鋼鐵行業(yè)基本面依然維持“供需兩弱”格局,,其中,受采暖季限產(chǎn)因素影響,,供給端維持低位,;而需求季節(jié)性轉(zhuǎn)弱趨勢(shì)不變,但局部地區(qū)在趕工期影響下,,成交保持一定強(qiáng)度,。因供應(yīng)下降的幅度大于需求下滑的速度,所以社會(huì)庫存遲遲未見全面增倉,。

據(jù)西本資訊監(jiān)測(cè)庫存數(shù)據(jù)顯示,,截至12月30日,國內(nèi)主要鋼材品種庫存總量為878.72萬噸,,較11月末下降160.82萬噸,,降幅15.5%,較去年同期增加32.79萬噸,,增幅3.88%,。其中螺紋、線材,、熱軋,、冷軋、中板庫存分別為341.37萬噸,、98.12萬噸,、218.71萬噸、120.79萬噸和99.73萬噸,。本月國內(nèi)主要鋼材品種庫存延續(xù)下降,,其中螺紋鋼庫存降幅最大,。進(jìn)入2022年1月份以后,隨著春節(jié)的臨近,,預(yù)計(jì)下游需求將加速離場(chǎng),,而貿(mào)易商更多是被動(dòng)冬儲(chǔ),預(yù)計(jì)成交進(jìn)一步下滑,;與此同時(shí),,隨著集中檢修的結(jié)束,以及新一年度的到來,,高爐復(fù)產(chǎn)節(jié)奏有望加快,。供需兩端此消彼長,預(yù)計(jì)1月份國內(nèi)鋼市庫存將全面回升,。

2,、供應(yīng)穩(wěn)定上升,煤炭庫存壓力持續(xù)加大

2021年12月份,,煤炭庫存量較上月大幅增加4.9%,,增速較上月加快1.8個(gè)百分點(diǎn),,連續(xù)三個(gè)月呈現(xiàn)增長態(tài)勢(shì),。從中轉(zhuǎn)港口情況看,截至12月29日,,北方四港存煤2232萬噸,,比上月底減少167萬噸,動(dòng)力煤市場(chǎng)步入消費(fèi)旺季,,開始呈現(xiàn)去庫存運(yùn)行,,但從絕對(duì)數(shù)量看,資源供應(yīng)相對(duì)充足,。從終端用戶看,,目前電廠庫存也比較充裕,不管是南方沿海電廠還是京津冀內(nèi)陸主要電廠庫存可用天數(shù)都在半個(gè)月以上,,其中絕大多數(shù)保持在20-30天之間,。

3、缺芯緩解,,供應(yīng)穩(wěn)定,,車市庫存量持續(xù)上升

2022年1月份,汽車庫存量繼續(xù)上升,,本月較上月增加2.5%,,連續(xù)三個(gè)月呈現(xiàn)增長態(tài)勢(shì)。從市場(chǎng)情況來看,,今年四季度以來,,在芯片等原材料供給的緩解下,,汽車供給端持續(xù)改善。但今年經(jīng)銷商沖量力度小于往年,,雙十二及圣誕節(jié),、車展等活動(dòng)營銷力度不大,消費(fèi)者年底購車熱情并不高漲,。同時(shí),,多地散點(diǎn)疫情爆發(fā)并倡導(dǎo)就地過年,節(jié)前返鄉(xiāng)受阻進(jìn)一步影響旺季需求的釋放,。供應(yīng)回升,,需求不及預(yù)期,導(dǎo)致車市庫存持續(xù)上升,。

據(jù)中國汽車流通協(xié)會(huì)發(fā)布的最新一期“中國汽車經(jīng)銷商庫存預(yù)警指數(shù)調(diào)查”VIA(VehicleInventoryAlertIndex)顯示,,2021年12月汽車經(jīng)銷商庫存預(yù)警指數(shù)為56.1%,同比下降4.6個(gè)百分點(diǎn),,環(huán)比上升0.7個(gè)百分點(diǎn),,庫存預(yù)警指數(shù)位于榮枯線之上。

綜合來看,,2021年12月份,,國內(nèi)大宗商品市場(chǎng)向下調(diào)整的壓力不斷增大,特別是與前期相比,,市場(chǎng)供給總量和庫存水平繼續(xù)攀升,,而需求持續(xù)弱勢(shì)格局,供強(qiáng)需弱的格局再度形成,,市場(chǎng)情緒逐步在向悲觀轉(zhuǎn)化,。

2022年1月份,市場(chǎng)將繼續(xù)面臨季節(jié)性淡季的利空,,加之部分地區(qū)疫情影響,,工地施工受到限制,需求難有好轉(zhuǎn),。在此背景下,,1月份,國內(nèi)大宗商品市場(chǎng)下行風(fēng)險(xiǎn)增加,,商品價(jià)格或?qū)⒄鹗幓芈洹?/p>

不過,,當(dāng)前國內(nèi)經(jīng)濟(jì)趨穩(wěn)回升勢(shì)頭有所鞏固,宏觀利好下,,預(yù)計(jì)商品價(jià)格跌幅有限,。2021年,中央經(jīng)濟(jì)工作會(huì)議已經(jīng)定下了穩(wěn)中求進(jìn),、經(jīng)濟(jì)建設(shè)為中心的主基調(diào),。

展望2022年,,大宗商品市場(chǎng)經(jīng)歷了疫情以來接近兩年的牛市之后,高位勢(shì)必出現(xiàn)分化和震蕩,。隨著“雙碳”行動(dòng)不斷推進(jìn),,大宗商品供需格局將面臨重塑一方面,高能耗,、高碳排放行業(yè)供給釋放或?qū)⒊掷m(xù)受到影響,,如煤炭、鋼鐵,、電解鋁等,,作為能源消耗密集行業(yè),面臨較大減碳?jí)毫?;另一方面,,新能源、新基建等綠色低碳產(chǎn)業(yè)的高速發(fā)展將給部分商品帶來新的需求增量,。

1,、國內(nèi)經(jīng)濟(jì)趨穩(wěn)回升勢(shì)頭有所鞏固

中國物流與采購聯(lián)合會(huì)、國家統(tǒng)計(jì)局服務(wù)業(yè)調(diào)查中心發(fā)布的2021年12月份中國制造業(yè)采購經(jīng)理指數(shù)(PMI)為50.3%,,較上月上升0.2個(gè)百分點(diǎn),,連續(xù)2個(gè)月上升。分項(xiàng)指數(shù)變化顯示,,保供穩(wěn)價(jià)措施成效繼續(xù)擴(kuò)大,,市場(chǎng)需求趨穩(wěn)回升,,企業(yè)生產(chǎn)保持增長,,企業(yè)對(duì)后市預(yù)期趨升,綜合來看,,經(jīng)濟(jì)趨穩(wěn)回升勢(shì)頭有所鞏固,。

預(yù)計(jì)2022年,在統(tǒng)籌推進(jìn)疫情防控和經(jīng)濟(jì)社會(huì)發(fā)展不放松的情況下,,在宏觀和微觀政策有機(jī)結(jié)合,、各項(xiàng)改革穩(wěn)步推進(jìn)的帶動(dòng)下,我國經(jīng)濟(jì)的韌性和活力將進(jìn)一步展現(xiàn),。市場(chǎng)需求將穩(wěn)定釋放,,生產(chǎn)活動(dòng)穩(wěn)步上升,產(chǎn)業(yè)結(jié)構(gòu)繼續(xù)改善,,新發(fā)展格局加快構(gòu)建,。綜合來看,2022年經(jīng)濟(jì)運(yùn)行有利條件和積極因素增多,,整體走勢(shì)趨穩(wěn),,下半年有望回升,,全年經(jīng)濟(jì)增速保持在合理區(qū)間。

2022年中國人民銀行工作會(huì)議于12月27日上午召開,。會(huì)議總結(jié)2021年主要工作,,分析當(dāng)前形勢(shì),部署2022年工作,。2022年,,穩(wěn)健的貨幣政策要靈活適度,保持流動(dòng)性合理充裕,,增強(qiáng)信貸總量增長的穩(wěn)定性,,加大對(duì)實(shí)體經(jīng)濟(jì)的支持力度,精準(zhǔn)加大重點(diǎn)領(lǐng)域金融支持力度,。要穩(wěn)妥實(shí)施好房地產(chǎn)金融審慎管理制度,,更好滿足購房者合理住房需求,促進(jìn)房地產(chǎn)業(yè)良性循環(huán)和健康發(fā)展,。

圍繞落實(shí)中央經(jīng)濟(jì)工作會(huì)議精神,,國家發(fā)展改革委、財(cái)政部,、中國人民銀行,、工信部等多部門日前密集召開部委工作會(huì)議,有關(guān)部門負(fù)責(zé)人也頻頻發(fā)聲,,亮出2022年經(jīng)濟(jì)工作“施工圖”,。從目前的部署來看,多部門都強(qiáng)調(diào)一個(gè)“穩(wěn)”字,,要推動(dòng)有利于經(jīng)濟(jì)穩(wěn)定的政策早出臺(tái),、早落地、早見效,,與此同時(shí),,圍繞促消費(fèi)、擴(kuò)投資,、穩(wěn)外貿(mào),,多部門也作出了具體安排。另外,,支持市場(chǎng)主體發(fā)展尤其是中小微企業(yè)發(fā)展,,多部門也將持續(xù)發(fā)力。

2,、全球結(jié)構(gòu)性通脹問題可能長期存在

因疫情的反復(fù)與常態(tài)化,,2021年大宗商品因產(chǎn)業(yè)端與供應(yīng)端秩序不均衡問題,疊加全球?qū)捤韶泿耪攮h(huán)境刺激下,大宗商品主導(dǎo)的全球通脹率飆升已嚴(yán)重影響到國民經(jīng)濟(jì)平穩(wěn)運(yùn)行的問題,。為應(yīng)對(duì)惡化的通脹問題,,各國央行加快收緊貨幣政策抵御通脹、抑制經(jīng)濟(jì)過熱已成為2022年的大勢(shì)所趨,。

2021年12月英央行已率先加息15個(gè)基點(diǎn),,市場(chǎng)預(yù)計(jì)明年2次加息分別是25個(gè)基點(diǎn);美聯(lián)儲(chǔ)已加速縮減購債規(guī)模,、為明年加息鋪路,。據(jù)高盛預(yù)測(cè):“美聯(lián)儲(chǔ)2022年有2次加息,一次是7月,,一次是11月,;加拿大央行將從2022年1月開始加息,年內(nèi)加息四次,。貨幣寬松政策由松到緊,,明年將是變動(dòng)、過渡之年,。由于大宗商品價(jià)格已在4季度過激反應(yīng)并得到釋放,,結(jié)合當(dāng)前的市場(chǎng)環(huán)境與大宗商品價(jià)格走勢(shì)看,2022年某些大宗商品存在過激后的修復(fù)行情和底部啟漲的機(jī)會(huì),。

由于各國防疫措施與刺激消費(fèi)政策不同,,導(dǎo)致供給能力與結(jié)構(gòu)的變化不同,這對(duì)推動(dòng)原材料和大宗商品的價(jià)格上漲上仍是一個(gè)擾動(dòng)因素,。此外,,總需求的持續(xù)高位以及總供給結(jié)構(gòu)性的不均衡、貿(mào)易壁壘等錯(cuò)綜復(fù)雜外部環(huán)境疊加,,致使全球結(jié)構(gòu)性通脹的通脹問題得不到很好的解決與遏制,,結(jié)構(gòu)性通脹問題可能長期存在。

3,、短期需求仍有回落空間,,但長期仍有支撐

進(jìn)入2022年1月份,隨著春節(jié)的臨近,,后期需求強(qiáng)度還會(huì)進(jìn)一步下降,預(yù)計(jì)1月中旬以后,,市場(chǎng)需求將會(huì)明顯回落,。以建筑鋼材市場(chǎng)為例,節(jié)前18個(gè)工作日統(tǒng)計(jì)的建筑材日均成交75145噸,,即使考慮到國家氣象局公布的,,1月上旬天氣接近常年溫度,中旬全國大部地區(qū)氣溫較常年同期偏高1~3℃,,其中西北,、華北等地部分地區(qū)偏高幅度可達(dá)4~5℃,,1月的上中旬的建筑材日均需求或降到6.5萬噸左右,這其中除了傳統(tǒng)的季節(jié)性因素外,,疫情防控,、地產(chǎn)調(diào)控等因素的影響,也使得需求的降幅仍相對(duì)偏高,。隨著進(jìn)入傳統(tǒng)的臘月,,大宗商品市場(chǎng)的需求將持續(xù)回落,市場(chǎng)交投的機(jī)會(huì)也將越發(fā)減少,。

整體來看,,2022年1月份,大宗商品市場(chǎng)整體需求仍有回落空間,,但隨著一批重大交通項(xiàng)目上馬,,長期需求存在強(qiáng)烈的支撐。2021年前11個(gè)月,,完成交通固定資產(chǎn)投資3.28萬億元,,其中鐵路6401億元、公路水路2.53萬億元,、民航1050億元,。預(yù)計(jì)全年新改擴(kuò)建高速公路超過9000公里,新增及改善高等級(jí)航道約1000公里,,新頒證民用運(yùn)輸機(jī)場(chǎng)9個(gè),,新增城市軌道交通運(yùn)營里程超過1000公里。川藏鐵路及配套公路,、引江濟(jì)淮航運(yùn)工程等重大項(xiàng)目建設(shè)有序推進(jìn),,京哈高鐵、京新高速公路全線貫通,,西藏首條電氣化鐵路開通運(yùn)營,。

責(zé)任編輯:封曉健